еҲ©зҺҮ并иҪЁиҝҲеҮәе…ій”®дёҖжӯҘпјҒ

еӣҪеёёдјҡеҲҡеҲҡеҸ‘еЈ°пјҢиҰҒж”№йқ©е®Ңе–„иҙ·ж¬ҫеёӮеңәжҠҘд»·еҲ©зҺҮеҪўжҲҗжңәеҲ¶гҖӮеӨ®иЎҢд»Ҡж—ҘдёҠеҚҲеҚіе…¬е‘Ҡз§°пјҢ8жңҲ20ж—Ҙе°ҶйҰ–ж¬ЎеҸ‘еёғж–°зҡ„LPR(иҙ·ж¬ҫеёӮеңәжҠҘд»·еҲ©зҺҮ)пјҢдёәйҷҚдҪҺе®һйҷ…еҲ©зҺҮеҸ‘еӨ§жӢӣгҖӮ

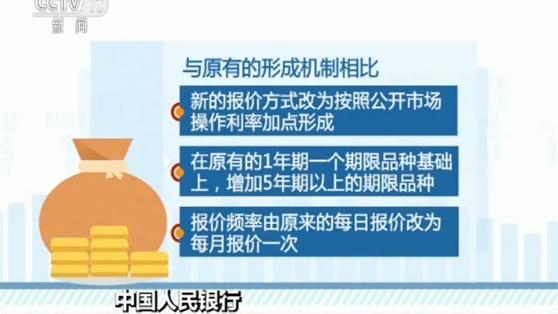

дёҺеҺҹжңүзҡ„LPRеҪўжҲҗжңәеҲ¶зӣёжҜ”пјҢж–°LPRжңүеӣӣзӮ№еҸҳеҢ–пјҡ

дёҖжҳҜжҠҘд»·ж–№ејҸж”№дёәжҢүз…§е…¬ејҖеёӮеңәж“ҚдҪңеҲ©зҺҮеҠ зӮ№еҪўжҲҗгҖӮж”№йқ©еҗҺеҗ„жҠҘд»·иЎҢеңЁе…¬ејҖеёӮеңәж“ҚдҪңеҲ©зҺҮзҡ„еҹәзЎҖдёҠеҠ зӮ№жҠҘд»·пјҢеёӮеңәеҢ–гҖҒзҒөжҙ»жҖ§зү№еҫҒе°ҶжӣҙеҠ жҳҺжҳҫпјӣ

дәҢжҳҜеңЁеҺҹжңүзҡ„1е№ҙжңҹдёҖдёӘжңҹйҷҗе“Ғз§ҚеҹәзЎҖдёҠпјҢеўһеҠ 5е№ҙжңҹд»ҘдёҠзҡ„жңҹйҷҗе“Ғз§ҚпјҢдёә银иЎҢеҸ‘ж”ҫдҪҸжҲҝжҠөжҠјиҙ·ж¬ҫзӯүй•ҝжңҹиҙ·ж¬ҫзҡ„еҲ©зҺҮе®ҡд»·жҸҗдҫӣеҸӮиҖғпјҢд№ҹдҫҝдәҺжңӘжқҘеӯҳйҮҸй•ҝжңҹжө®еҠЁеҲ©зҺҮиҙ·ж¬ҫеҗҲеҗҢе®ҡд»·еҹәеҮҶеҗ‘LPRиҪ¬жҚўзҡ„е№ізЁіиҝҮжёЎпјӣ

дёүжҳҜжҠҘд»·иЎҢиҢғеӣҙд»ЈиЎЁжҖ§еўһејәпјҢеңЁеҺҹжңүзҡ„10家全еӣҪжҖ§й“¶иЎҢеҹәзЎҖдёҠеўһеҠ еҹҺеёӮе•Ҷдёҡ银иЎҢгҖҒеҶңжқ‘е•Ҷдёҡ银иЎҢгҖҒеӨ–иө„银иЎҢе’Ңж°‘иҗҘ银иЎҢеҗ„2家пјҢжү©еӨ§еҲ°18家гҖӮж°‘иҗҘ银иЎҢеҢ…жӢ¬еҫ®дј—银иЎҢе’ҢзҪ‘е•Ҷ银иЎҢпјӣ

еӣӣжҳҜжҠҘд»·йў‘зҺҮз”ұеҺҹжқҘзҡ„жҜҸж—ҘжҠҘд»·ж”№дёәжҜҸжңҲжҠҘд»·дёҖж¬ЎгҖӮиҝҷж ·еҸҜд»ҘжҸҗй«ҳжҠҘд»·иЎҢзҡ„йҮҚи§ҶзЁӢеәҰпјҢжңүеҲ©дәҺжҸҗеҚҮLPRзҡ„жҠҘд»·иҙЁйҮҸгҖӮ2019е№ҙ8жңҲ19ж—ҘеҺҹжңәеҲ¶дёӢзҡ„LPRеҒңжҠҘдёҖеӨ©пјҢ8жңҲ20ж—Ҙе°ҶйҰ–ж¬ЎеҸ‘еёғж–°зҡ„LPRгҖӮ

жҲ‘еӣҪеҺҹжңүзҡ„LPRйӣҶдёӯжҠҘд»·е’ҢеҸ‘еёғжңәеҲ¶дәҺ2013е№ҙ10жңҲжӯЈејҸиҝҗиЎҢгҖӮж №жҚ®дёӯеӣҪеӨ–жұҮдәӨжҳ“дёӯеҝғе®ҳзҪ‘д»Ӣз»ҚпјҢиҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮ(Loan Prime RateпјҢз®Җз§°LPR)жҳҜе•Ҷдёҡ银иЎҢеҜ№е…¶жңҖдјҳиҙЁе®ўжҲ·жү§иЎҢзҡ„иҙ·ж¬ҫеҲ©зҺҮпјҢе…¶д»–иҙ·ж¬ҫеҲ©зҺҮеҸҜеңЁжӯӨеҹәзЎҖдёҠеҠ еҮҸзӮ№з”ҹжҲҗгҖӮиҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮзҡ„йӣҶдёӯжҠҘд»·е’ҢеҸ‘еёғжңәеҲ¶жҳҜеңЁжҠҘд»·иЎҢиҮӘдё»жҠҘеҮәжң¬иЎҢиҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮзҡ„еҹәзЎҖдёҠпјҢжҢҮе®ҡеҸ‘еёғдәәеҜ№жҠҘд»·иҝӣиЎҢеҠ жқғе№іеқҮи®Ўз®—пјҢеҪўжҲҗжҠҘд»·иЎҢзҡ„иҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮжҠҘд»·е№іеқҮеҲ©зҺҮ并еҜ№еӨ–дәҲд»Ҙе…¬еёғгҖӮиҝҗиЎҢеҲқжңҹеҗ‘зӨҫдјҡе…¬еёғ1е№ҙжңҹиҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮгҖӮе…ЁеӣҪ银иЎҢй—ҙеҗҢдёҡжӢҶеҖҹдёӯеҝғдёәиҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮзҡ„жҢҮе®ҡеҸ‘еёғдәәгҖӮжҜҸдёӘдәӨжҳ“ж—Ҙж №жҚ®еҗ„жҠҘд»·иЎҢзҡ„жҠҘд»·пјҢеү”йҷӨжңҖй«ҳгҖҒжңҖдҪҺеҗ„1家жҠҘд»·пјҢеҜ№е…¶дҪҷжҠҘд»·иҝӣиЎҢеҠ жқғе№іеқҮи®Ўз®—еҗҺпјҢеҫ—еҮәиҙ·ж¬ҫеҹәзЎҖеҲ©зҺҮжҠҘд»·е№іеқҮеҲ©зҺҮпјҢ并дәҺ11:30еҜ№еӨ–еҸ‘еёғгҖӮжҲӘиҮі2019е№ҙ8жңҲ16ж—ҘпјҢ1е№ҙжңҹLPRе·ІзЁіе®ҡеңЁ4.31%зҡ„дҪҚзҪ®дёҠй•ҝиҫҫ16дёӘжңҲд№Ӣд№…гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжҢүз…§еӨ®иЎҢжңҖж–°еҸЈеҫ„пјҢLPRе·Із»ҸжӮ„然жӣҙеҗҚгҖӮзӣ®еүҚLPRзҡ„е®ҳж–№дёӯж–ҮеҗҚжҳҜвҖңиҙ·ж¬ҫеёӮеңәжҠҘд»·еҲ©зҺҮвҖқгҖӮдёәд»Җд№ҲиҰҒе®Ңе–„LPRеҪўжҲҗжңәеҲ¶пјҹ

еӨ®иЎҢжңүе…іиҙҹиҙЈдәәпјҡз»ҸиҝҮеӨҡе№ҙжқҘеҲ©зҺҮеёӮеңәеҢ–ж”№йқ©жҢҒз»ӯжҺЁиҝӣпјҢзӣ®еүҚжҲ‘еӣҪзҡ„иҙ·ж¬ҫеҲ©зҺҮдёҠгҖҒдёӢйҷҗе·Із»Ҹж”ҫејҖпјҢдҪҶд»Қдҝқз•ҷеӯҳиҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮпјҢеӯҳеңЁиҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮе’ҢеёӮеңәеҲ©зҺҮ并еӯҳзҡ„вҖңеҲ©зҺҮеҸҢиҪЁвҖқй—®йўҳгҖӮ

银иЎҢеҸ‘ж”ҫиҙ·ж¬ҫж—¶еӨ§еӨҡд»ҚеҸӮз…§иҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮе®ҡд»·пјҢзү№еҲ«жҳҜдёӘеҲ«й“¶иЎҢйҖҡиҝҮеҚҸеҗҢиЎҢдёәд»Ҙиҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮзҡ„дёҖе®ҡеҖҚж•°(еҰӮ0.9еҖҚ)и®ҫе®ҡйҡҗжҖ§дёӢйҷҗпјҢеҜ№еёӮеңәеҲ©зҺҮеҗ‘е®һдҪ“з»ҸжөҺдј еҜјеҪўжҲҗдәҶйҳ»зўҚпјҢжҳҜеёӮеңәеҲ©зҺҮдёӢиЎҢжҳҺжҳҫдҪҶе®һдҪ“з»ҸжөҺж„ҹеҸ—дёҚи¶ізҡ„дёҖдёӘйҮҚиҰҒеҺҹеӣ пјҢиҝҷжҳҜеҪ“еүҚеҲ©зҺҮеёӮеңәеҢ–ж”№йқ©йңҖиҰҒиҝ«еҲҮи§ЈеҶізҡ„ж ёеҝғй—®йўҳгҖӮ

иҝҷж¬Ўж”№йқ©зҡ„дё»иҰҒжҺӘж–ҪжҳҜе®Ңе–„иҙ·ж¬ҫеёӮеңәжҠҘд»·еҲ©зҺҮ(LPR)еҪўжҲҗжңәеҲ¶пјҢжҸҗй«ҳLPRзҡ„еёӮеңәеҢ–зЁӢеәҰпјҢеҸ‘жҢҘеҘҪLPRеҜ№иҙ·ж¬ҫеҲ©зҺҮзҡ„еј•еҜјдҪңз”ЁпјҢдҝғиҝӣиҙ·ж¬ҫеҲ©зҺҮвҖңдёӨиҪЁеҗҲдёҖиҪЁвҖқпјҢжҸҗй«ҳеҲ©зҺҮдј еҜјж•ҲзҺҮпјҢжҺЁеҠЁйҷҚдҪҺе®һдҪ“з»ҸжөҺиһҚиө„жҲҗжң¬гҖӮ

е®Ңе–„LPRеҪўжҲҗжңәеҲ¶пјҢдёҺйҷҚдҪҺе®һйҷ…еҲ©зҺҮд№Ӣй—ҙжҳҜе•Ҙе…ізі»пјҹ

еӨ®иЎҢжңүе…іиҙҹиҙЈдәәпјҡйҖҡиҝҮж”№йқ©е®Ңе–„LPRеҪўжҲҗжңәеҲ¶пјҢеҸҜд»Ҙиө·еҲ°иҝҗз”ЁеёӮеңәеҢ–ж”№йқ©еҠһжі•жҺЁеҠЁйҷҚдҪҺиҙ·ж¬ҫе®һйҷ…еҲ©зҺҮзҡ„ж•ҲжһңгҖӮ

дёҖжҳҜеүҚжңҹеёӮеңәеҲ©зҺҮж•ҙдҪ“дёӢиЎҢе№…еәҰиҫғеӨ§пјҢLPRеҪўжҲҗжңәеҲ¶е®Ңе–„еҗҺпјҢе°ҶеҜ№еёӮеңәеҲ©зҺҮзҡ„дёӢйҷҚдәҲд»ҘжӣҙеӨҡеҸҚжҳ гҖӮдәҢжҳҜж–°зҡ„LPRеёӮеңәеҢ–зЁӢеәҰжӣҙй«ҳпјҢ银иЎҢйҡҫд»ҘеҶҚеҚҸеҗҢи®ҫе®ҡиҙ·ж¬ҫеҲ©зҺҮзҡ„йҡҗжҖ§дёӢйҷҗпјҢжү“з ҙйҡҗжҖ§дёӢйҷҗеҸҜдҝғдҪҝиҙ·ж¬ҫеҲ©зҺҮдёӢиЎҢгҖӮзӣ‘з®ЎйғЁй—Ёе’ҢеёӮеңәеҲ©зҺҮе®ҡд»·иҮӘеҫӢжңәеҲ¶е°ҶеҜ№й“¶иЎҢиҝӣиЎҢзӣ‘зқЈпјҢдјҒдёҡеҸҜд»ҘдёҫжҠҘ银иЎҢеҚҸеҗҢи®ҫе®ҡиҙ·ж¬ҫеҲ©зҺҮйҡҗжҖ§дёӢйҷҗзҡ„иЎҢдёәгҖӮдёүжҳҜжҳҺзЎ®иҰҒжұӮеҗ„银иЎҢеңЁж–°еҸ‘ж”ҫзҡ„иҙ·ж¬ҫдёӯдё»иҰҒеҸӮиҖғLPRе®ҡд»·пјҢ并еңЁжө®еҠЁеҲ©зҺҮиҙ·ж¬ҫеҗҲеҗҢдёӯйҮҮз”ЁLPRдҪңдёәе®ҡд»·еҹәеҮҶгҖӮдёәзЎ®дҝқе№ізЁіиҝҮжёЎпјҢеӯҳйҮҸиҙ·ж¬ҫд»ҚжҢүеҺҹеҗҲеҗҢзәҰе®ҡжү§иЎҢгҖӮеӣӣжҳҜдёӯеӣҪдәә民银иЎҢе°ҶжҠҠ银иЎҢзҡ„LPRеә”з”Ёжғ…еҶөеҸҠиҙ·ж¬ҫеҲ©зҺҮз«һдәүиЎҢдёәзәіе…Ҙе®Ҹи§Ӯе®Ўж…ҺиҜ„дј°(MPA)пјҢзқЈдҝғеҗ„银иЎҢиҝҗз”ЁLPRе®ҡд»·гҖӮиҝҳжңүд»Җд№ҲдёҫжҺӘйҷҚдҪҺдјҒдёҡз»јеҗҲиһҚиө„жҲҗжң¬пјҹ

еӨ®иЎҢжңүе…іиҙҹиҙЈдәәпјҡдёӯеӣҪдәә民银иЎҢиҝҳе°ҶдјҡеҗҢжңүе…ійғЁй—ЁпјҢз»јеҗҲйҮҮеҸ–еӨҡз§ҚжҺӘж–ҪпјҢеҲҮе®һйҷҚдҪҺдјҒдёҡз»јеҗҲиһҚиө„жҲҗжң¬гҖӮ

дёҖжҳҜдҝғиҝӣдҝЎиҙ·еҲ©зҺҮе’Ңиҙ№з”Ёе…¬ејҖйҖҸжҳҺгҖӮдёҘж ји§„иҢғйҮ‘иһҚжңәжһ„收иҙ№пјҢзқЈдҝғдёӯд»Ӣжңәжһ„еҮҸиҙ№и®©еҲ©гҖӮдәҢжҳҜејәеҢ–жӯЈеҗ‘жҝҖеҠұе’ҢиҖғж ёпјҢеҠ ејәеҜ№жңүи®ўеҚ•гҖҒжңүдҝЎз”ЁдјҒдёҡзҡ„дҝЎиҙ·ж”ҜжҢҒпјҢжӣҙеҘҪжңҚеҠЎе®һдҪ“з»ҸжөҺгҖӮдёүжҳҜеҠ ејәеӨҡйғЁй—ЁжІҹйҖҡеҚҸи°ғпјҢеҪўжҲҗж”ҝзӯ–еҗҲеҠӣпјҢеӨҡжҺӘ并дёҫжҺЁеҠЁйҷҚдҪҺдјҒдёҡиһҚиө„зӣёе…ізҺҜиҠӮе’Ңе…¶д»–жё йҒ“жҲҗжң¬гҖӮ

зј–иҫ‘ жҜӣзҙ«еҸ¶