6жңҲ30ж—ҘпјҢ2019е№ҙеәҰдёӘзЁҺз»јеҗҲжүҖеҫ—е№ҙеәҰжұҮз®—е°ҶдјҡжҲӘжӯўгҖӮеҰӮжһңдҪ еҸҜд»ҘйҖҖзЁҺиҖҢжңӘз”іиҜ·зҡ„иҜқпјҢйӮЈд№Ҳе°ұдјҡжҚҹеӨұдёҖ笔й’ұпјӣиҖҢеҰӮжһңдҪ йңҖиҰҒиЎҘзЁҺиҖҢжңӘиЎҘзЁҺзҡ„иҜқпјҢеҸҜиғҪйқўдёҙжңҖй«ҳ1дёҮе…ғзҡ„зҪҡж¬ҫгҖӮдёӘзЁҺе№ҙеәҰжұҮз®—е°ҶжҲӘжӯўж–°дҝ®ж”№зҡ„дёӘдәәжүҖеҫ—зЁҺжі•иҮӘ2019е№ҙејҖе§Ӣе…Ёйқўе®һж–ҪгҖӮжҢү照规е®ҡпјҢдёӘзЁҺз»јеҗҲжүҖеҫ—еңЁж¬Ўе№ҙзҡ„3жңҲ1ж—ҘиҮі6жңҲ30ж—ҘеҶ…еҠһзҗҶе№ҙеәҰжұҮз®—гҖӮ

д№ҹе°ұжҳҜиҜҙпјҢ2020е№ҙ3жңҲ1ж—ҘиҮі6жңҲ30ж—Ҙеә”еҪ“еҠһзҗҶ2019е№ҙеәҰз»јеҗҲжүҖеҫ—зҡ„е№ҙеәҰжұҮз®—гҖӮиҖҢ6жңҲ30ж—Ҙе°ұжҳҜжңҖеҗҺзҡ„жҲӘжӯўж—ҘжңҹгҖӮ

жүҖи°“е№ҙеәҰжұҮз®—пјҢз®ҖеҚ•жқҘиҜҙе°ұжҳҜвҖңеҗҲ并全е№ҙ收е…ҘпјҢжҢүе№ҙи®Ўз®—зЁҺж¬ҫвҖқпјҢ然еҗҺеӨҡйҖҖе°‘иЎҘгҖӮдёӘзЁҺж”№йқ©еҗҺпјҢе°Ҷе·Ҙиө„и–ӘйҮ‘гҖҒеҠіеҠЎжҠҘй…¬гҖҒзЁҝй…¬гҖҒзү№и®ёжқғдҪҝз”Ёиҙ№4йЎ№жүҖеҫ—еҗҲ并дёәвҖңз»јеҗҲжүҖеҫ—вҖқпјҢжҢүе№ҙи®Ўз®—дёӘзЁҺгҖӮ

е…·дҪ“и®Ўз®—е…¬ејҸеҰӮдёӢпјҡ

2019е№ҙеәҰжұҮз®—еә”йҖҖжҲ–еә”иЎҘзЁҺйўқ=[(з»јеҗҲжүҖеҫ—收е…Ҙйўқ-60000е…ғ-вҖңдёүйҷ©дёҖйҮ‘вҖқзӯүдё“йЎ№жүЈйҷӨ-еӯҗеҘіж•ҷиӮІзӯүдё“йЎ№йҷ„еҠ жүЈйҷӨ-дҫқжі•зЎ®е®ҡзҡ„е…¶д»–жүЈйҷӨ-жҚҗиө )Г—йҖӮз”ЁзЁҺзҺҮ-йҖҹз®—жүЈйҷӨж•°]-2019е№ҙе·Ійў„зјҙзЁҺйўқ

еңЁжӯӨд№ӢеүҚпјҢе·Із»ҸжңүеҫҲеӨҡе°ҸдјҷдјҙиҝӣиЎҢдәҶдёӘзЁҺе№ҙеәҰжұҮз®—пјҢжңүдәә收еҲ°дәҶж•°зӣ®дёҚзӯүзҡ„йҖҖзЁҺпјҢзӣҙе‘јвҖңйҖҖзЁҺзңҹйҰҷвҖқпјҢиҖҢжңүдәәеҲҷйңҖиҰҒиЎҘзЁҺпјҢвҖңдёҖйЎҝж“ҚдҪңзҢӣеҰӮиҷҺпјҢз»“жһңзЁҺиҝҳиҰҒиЎҘпјҒвҖқ

дёӘзЁҺAPPжҲӘеӣҫгҖӮ

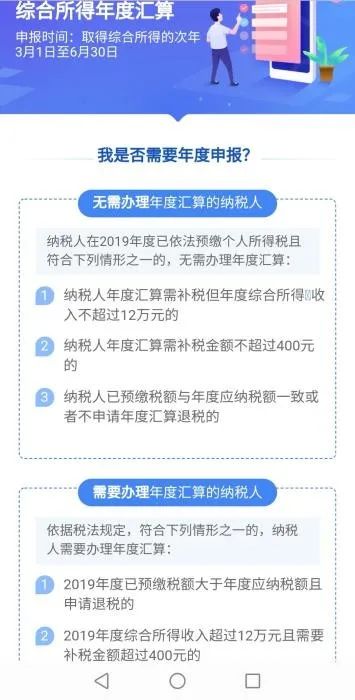

е“ӘдәӣдәәйңҖиҰҒйҖҖзЁҺгҖҒиЎҘзЁҺпјҹ

еҸӘиҰҒеӣ дёәе№іж—¶жүЈйҷӨдёҚи¶іжҲ–жңӘз”іжҠҘжүЈйҷӨзӯүеҺҹеӣ еҜјиҮҙеӨҡйў„зјҙдәҶзЁҺж¬ҫпјҢж— и®ә收е…Ҙй«ҳдҪҺпјҢж— и®әйҖҖзЁҺйўқеӨҡе°‘пјҢйғҪеҸҜд»Ҙз”іиҜ·йҖҖзЁҺгҖӮ

иҖҢз»јеҗҲжүҖеҫ—е№ҙ收е…Ҙи¶…иҝҮ12дёҮе…ғдё”е№ҙеәҰжұҮз®—иЎҘзЁҺйҮ‘йўқеңЁ400е…ғд»ҘдёҠзҡ„зәізЁҺдәәпјҢйңҖиҰҒеҠһзҗҶиЎҘзЁҺгҖӮ

жҢүз…§еӣҪ家зЁҺеҠЎжҖ»еұҖеҸ‘еёғзҡ„гҖҠ2019е№ҙеәҰдёӘдәәжүҖеҫ—зЁҺз»јеҗҲжүҖеҫ—е№ҙеәҰжұҮз®—еҠһзЁҺжҢҮеј•гҖӢпјҢиЎҘзЁҺзҡ„еёёи§Ғжғ…еҪўжңүпјҡ

дёҖжҳҜеңЁдёӨдёӘд»ҘдёҠеҚ•дҪҚд»»иҒҢеҸ—йӣҮ并йўҶеҸ–е·Ҙиө„и–ӘйҮ‘пјҢйў„зјҙзЁҺж¬ҫж—¶йҮҚеӨҚжүЈйҷӨдәҶеҹәжң¬еҮҸйҷӨиҙ№з”Ё(5000е…ғ/жңҲ)пјӣ

дәҢжҳҜйҷӨе·Ҙиө„и–ӘйҮ‘еӨ–пјҢиҝҳжңүеҠіеҠЎжҠҘй…¬гҖҒзЁҝй…¬гҖҒзү№и®ёжқғдҪҝз”Ёиҙ№пјҢеҗ„йЎ№з»јеҗҲжүҖеҫ—зҡ„收е…ҘеҠ жҖ»еҗҺпјҢеҜјиҮҙйҖӮз”Ёз»јеҗҲжүҖеҫ—е№ҙзЁҺзҺҮй«ҳдәҺйў„жүЈзҺҮпјӣ

дёүжҳҜйў„жүЈйў„зјҙж—¶жүЈйҷӨдәҶдёҚиҜҘжүЈйҷӨзҡ„йЎ№зӣ®пјҢжҲ–иҖ…жүЈйҷӨйҮ‘йўқи¶…иҝҮ规е®ҡж ҮеҮҶпјҢе№ҙеәҰеҗҲ并计зЁҺж—¶еӣ и°ғеҮҸжүЈйҷӨйўқеҜјиҮҙеә”зәізЁҺжүҖеҫ—йўқеўһеҠ пјӣ

еӣӣжҳҜзәізЁҺдәәеҸ–еҫ—з»јеҗҲжүҖеҫ—пјҢеӣ жүЈзјҙд№үеҠЎдәәжңӘдҫқжі•з”іжҠҘ收е…Ҙ并预жүЈйў„зјҙзЁҺж¬ҫпјҢйңҖиЎҘе……з”іжҠҘ收е…ҘзӯүгҖӮ

зҪ‘еҸӢеҲҶдә«зҡ„иЎҘзЁҺжҲӘеӣҫгҖӮ

жңӘиЎҘзЁҺеҸҜиғҪжңҖй«ҳзҪҡж¬ҫ1дёҮе…ғ

еҰӮжһңдҪ жҳҜеұһдәҺйңҖиҰҒйҖҖзЁҺзҡ„пјҢжҳҜеҗҰеҠһзҗҶе№ҙеәҰжұҮз®—з”іиҜ·йҖҖзЁҺжҳҜдҪ зҡ„жқғеҲ©пјҢж— йңҖжүҝжӢ…д»»дҪ•иҙЈд»»гҖӮд№ҹе°ұжҳҜеҸҜд»Ҙж”ҫејғйҖҖзЁҺгҖӮ

иҖҢеҰӮжһңдҪ жҳҜиҰҒиЎҘзЁҺпјҢеҸҜиғҪжңүдәәзңӢеҲ°иҮӘе·ұиҰҒиЎҘзЁҺзҡ„йҮ‘йўқдјҡж„ҹеҲ°иӮүз–јпјҢдәҺжҳҜдә§з”ҹдәҶдёҚз®Ўиҝҷ件дәӢгҖҒдёҚж„ҝж„ҸиЎҘзЁҺзҡ„жғіжі•пјҢдҪҶжҳҜиҝҷз§ҚйёөйёҹеҝғжҖҒдёҚеҸҜеҸ–пјҢеӣ дёәжңӘжҢүжңҹиЎҘзЁҺзҡ„еҗҺжһңеҫҲдёҘйҮҚгҖӮ

еӣҪ家зЁҺеҠЎжҖ»еұҖиЎЁзӨәпјҢеҰӮжһңдҪ жҳҜеұһдәҺеә”еҪ“иЎҘзЁҺзҡ„пјҢеҠһзҗҶе№ҙеәҰжұҮз®—жҳҜдҪ зҡ„д№үеҠЎгҖӮеҰӮжһңжІЎжңүиЎҘзЁҺпјҢеҸҜиғҪйқўдёҙзЁҺеҠЎиЎҢж”ҝеӨ„зҪҡпјҢ并记е…ҘдёӘдәәзәізЁҺдҝЎз”ЁжЎЈжЎҲгҖӮ

ж №жҚ®зЁҺ收еҫҒ管法第е…ӯеҚҒдәҢжқЎпјҢзәізЁҺдәәжңӘжҢү照规е®ҡжңҹйҷҗеҠһзҗҶзәізЁҺз”іжҠҘе’ҢжҠҘйҖҒзәізЁҺиө„ж–ҷзҡ„пјҢз”ұзЁҺеҠЎжңәе…іиҙЈд»Өйҷҗжңҹж”№жӯЈпјҢеҸҜд»ҘеӨ„2000е…ғд»ҘдёӢзҡ„зҪҡж¬ҫпјӣжғ…иҠӮдёҘйҮҚзҡ„пјҢеҸҜд»ҘеӨ„2000е…ғд»ҘдёҠ1дёҮе…ғд»ҘдёӢзҡ„зҪҡж¬ҫпјҢ并иҝҪзјҙзЁҺж¬ҫгҖҒеҠ еҫҒж»һзәійҮ‘гҖӮж»һзәійҮ‘еҲҷд»Һи¶…иҝҮзјҙзәіжңҹйҷҗд№Ӣж—Ҙиө·пјҢжҢүж—ҘеҠ 收ж»һзәізЁҺж¬ҫдёҮеҲҶд№Ӣдә”гҖӮ

д№ҹе°ұжҳҜиҜҙпјҢе№ҙеәҰжұҮз®—з”іжҠҘеҗҺпјҢеҰӮжһңдҪ йңҖиҰҒиЎҘзЁҺпјҢиҜ·еңЁ2020е№ҙ6жңҲ30ж—ҘеүҚиЎҘзјҙзЁҺж¬ҫпјҢеҗҰеҲҷе°ҶйқўдёҙзҪҡж¬ҫпјҢиҝҳжңүжҜҸж—ҘдёҮеҲҶд№Ӣдә”еҠ 收ж»һзәійҮ‘гҖӮ

3з§ҚеҠһзҗҶжұҮз®—ж–№ејҸ

еҠһзҗҶе№ҙеәҰжұҮз®—зҡ„дёүз§Қж–№ејҸпјҡиҮӘе·ұеҠһгҖҒеҚ•дҪҚеҠһгҖҒиҜ·дәәеҠһгҖӮ

дёҖжҳҜиҮӘе·ұеҠһпјҢеҸҜд»ҘйҖҡиҝҮжүӢжңәдёӘдәәжүҖеҫ—зЁҺAPPгҖҒиҮӘ然дәәз”өеӯҗзЁҺеҠЎеұҖзӯүжё йҒ“иҮӘиЎҢеҠһзҗҶе№ҙеәҰжұҮз®—гҖӮ

дәҢжҳҜеҚ•дҪҚеҠһпјҢеҚіиҜ·д»»иҒҢеҸ—йӣҮеҚ•дҪҚеҠһзҗҶгҖӮ

дёүжҳҜиҜ·дәәеҠһпјҢеҚіе§”жүҳж¶үзЁҺдё“дёҡжңҚеҠЎжңәжһ„жҲ–е…¶д»–еҚ•дҪҚеҸҠдёӘдәәеҠһзҗҶгҖӮ

жқҘжәҗпјҡдёӯеӣҪж–°й—»зҪ‘

зј–иҫ‘пјҡи°ўжў“ж·Ү