жңұж…§еҚҝз»ҳпјҲдәәж°‘и§Ҷи§үпјү

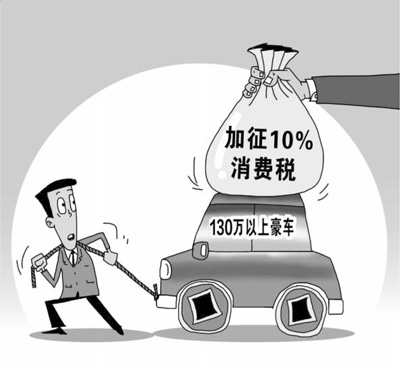

11жңҲ30ж—ҘпјҢиҙўж”ҝйғЁе’ҢеӣҪ家зЁҺеҠЎжҖ»еұҖеҸ‘еёғдәҶгҖҠе…ідәҺеҜ№и¶…иұӘеҚҺе°ҸжұҪиҪҰеҠ еҫҒж¶Ҳиҙ№зЁҺжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢпјҢгҖҠйҖҡзҹҘгҖӢжҢҮеҮәпјҢ12жңҲ1ж—Ҙиө·еҜ№и¶…иұӘеҚҺе°ҸжұҪиҪҰпјҢеҚіжҜҸиҫҶйӣ¶е”®д»·ж ј130дёҮе…ғпјҲдёҚеҗ«еўһеҖјзЁҺпјүеҸҠд»ҘдёҠзҡ„д№ҳз”ЁиҪҰе’ҢдёӯиҪ»еһӢе•Ҷз”Ёе®ўиҪҰеҠ еҫҒ10%ж¶Ҳиҙ№зЁҺпјҢиҝҷиў«и§Ҷдёәж¶Ҳиҙ№зЁҺж”№йқ©зҡ„йҮҚиҰҒдёҫжҺӘд№ӢдёҖгҖӮ

жӯӨж¬Ўи¶…иұӘеҚҺе°ҸжұҪиҪҰзҡ„ж¶Ҳиҙ№зЁҺеҠ еҫҒйҮҠж”ҫдәҶе“ӘдәӣдҝЎеҸ·пјҹжҺҘдёӢжқҘзҡ„ж¶Ҳиҙ№зЁҺж”№йқ©еҠЁеҗ‘еҸҲе°ҶдёәжұҪиҪҰиЎҢдёҡеёҰжқҘе“ӘдәӣеҪұе“ҚпјҹеңЁдёӯеӣҪдәәж°‘еӨ§еӯҰз»ҸжөҺеӯҰйҷўж•ҷжҺҲйғ‘и¶…ж„ҡзңӢжқҘпјҢиҷҪ然жӯӨж¬ЎеҠ еҫҒи¶…иұӘеҚҺе°ҸжұҪиҪҰж¶Ҳиҙ№зЁҺеҜ№жҠ‘еҲ¶иұӘеҚҺиҪҰзҡ„иҝӣеҸЈеҪұе“ҚжңүйҷҗпјҢдҪҶеҜ№дәҺдҝқжҠӨжң¬еңҹдјҒдёҡгҖҒжҺЁеҠЁиҮӘдё»е“ҒзүҢеҸ‘еұ•е°Ҷиө·еҲ°дёҖе®ҡзҡ„з§ҜжһҒдҪңз”ЁгҖӮжңӘжқҘй’ҲеҜ№жұҪиҪҰеҲ¶йҖ дёҡзҡ„ж¶Ҳиҙ№зЁҺж”№йқ©д№ҹе°Ҷд»ҘжӢүеҠЁж¶Ҳиҙ№гҖҒжҺЁеҠЁжұҪиҪҰиЎҢдёҡеҗ‘дёҠеҸ‘еұ•дёәдё»иҰҒзӣ®ж ҮгҖӮ

гҖҖгҖҖи¶…иұӘеҚҺиҪҰеҠ зЁҺж„ҸеңЁеј•еҜјеҗҲзҗҶж¶Ҳиҙ№

е…¬ејҖиө„ж–ҷжҳҫзӨәпјҢзҺ°иЎҢзҡ„е°ҸжұҪиҪҰзЁҺзӣ®еҲҶдёәд№ҳз”ЁиҪҰе’ҢдёӯиҪ»еһӢе•Ҷз”Ёе®ўиҪҰдёӨзұ»пјҢе…¶дёӯд№ҳз”ЁиҪҰж¶Ҳиҙ№зЁҺеҫҒзЁҺзҺҮдёҺж°”зјёе®№йҮҸеӨ§е°ҸжҲҗжӯЈжҜ”пјҢзЁҺзҺҮиҢғеӣҙдёә1%—40%пјҢж°”зјёе®№йҮҸеңЁ4Lд»ҘдёҠзҡ„д№ҳз”ЁиҪҰйҖӮз”ЁжңҖй«ҳ40%зҡ„ж¶Ҳиҙ№зЁҺзЁҺзҺҮгҖӮд№ҹе°ұжҳҜиҜҙпјҢеҠ дёҠжӯӨж¬ЎеўһеҠ зҡ„и¶…иұӘеҚҺжұҪиҪҰж¶Ҳиҙ№зЁҺпјҢдёҖиҫҶд»·ж ји¶…иҝҮ130дёҮе…ғгҖҒ4.0Lд»ҘдёҠжҺ’йҮҸзҡ„д№ҳз”ЁиҪҰзјҙзәіж¶Ҳиҙ№зЁҺзҺҮе°ҶиҫҫеҲ°50%пјҲ40%еңЁз”ҹдә§зҺҜиҠӮеҫҒ收пјҢ10%еңЁйӣ¶е”®зҺҜиҠӮеҫҒ收пјүпјҢжҺҘиҝ‘ж¶Ҳиҙ№д»·ж јзҡ„дёҖеҚҠгҖӮ

然иҖҢпјҢдёҡеҶ…жҷ®йҒҚи®ӨдёәпјҢиҷҪ然超иұӘеҚҺжұҪиҪҰзҡ„иҙӯд№°й—Ёж§ӣжҸҗй«ҳпјҢдҪҶеҠ еҫҒзҡ„ж¶Ҳиҙ№зЁҺеҜ№еӨ§еӨҡж•°жңүиұӘеҚҺиҪҰиҙӯд№°иғҪеҠӣзҡ„ж¶Ҳиҙ№иҖ…жқҘиҜҙд»ҚеҸӘжҳҜ“д№қзүӣдёҖжҜӣ”гҖӮдёӯеӣҪдәәж°‘еӨ§еӯҰз»ҸжөҺеӯҰйҷўж•ҷжҺҲеҲҳз‘һиЎЁзӨәпјҢжӯӨж¬ЎеҠ еҫҒзҡ„и¶…иұӘеҚҺжұҪиҪҰж¶Ҳиҙ№зЁҺеҜ№дәҺе№ҙ收е…ҘеңЁ100дёҮ—500дёҮе…ғд№Ӣй—ҙзҡ„ж¶Ҳиҙ№иҖ…жңүдёҖе®ҡеҪұе“ҚпјҢдҪҶеҜ№и¶…иұӘеҚҺжұҪиҪҰзҡ„дё»иҰҒж¶Ҳиҙ№дәәзҫӨжқҘиҜҙпјҢе®һиҙЁеҪұе“ҚеҠӣжңүйҷҗгҖӮ

еңЁеҲҳз‘һзңӢжқҘпјҢи¶…иұӘеҚҺжұҪиҪҰж¶Ҳиҙ№зЁҺзҡ„еўһ收дҝЎеҸ·ж„Ҹд№үеӨ§дәҺе®һиҙЁи°ғиҠӮж„Ҹд№үпјҢеҚіеҗ‘еӨ–з•ҢйҮҠж”ҫдәҶ“еј•еҜјеҗҲзҗҶж¶Ҳиҙ№пјҢдҝғиҝӣиҠӮиғҪеҮҸжҺ’”зҡ„дҝЎеҸ·гҖӮдёәдәҶдҪ“зҺ°ж¶Ҳиҙ№зЁҺеј•еҜјеҗҲзҗҶж¶Ҳиҙ№зҡ„ж—ўе®ҡеҺҹеҲҷпјҢжңӘжқҘж¶Ҳиҙ№зЁҺзҡ„дё»иҰҒеҫҒ收дә§е“ҒеҜ№иұЎеҝ…е°Ҷеҗ‘й«ҳжұЎжҹ“гҖҒй«ҳж¶Ҳиҙ№е’Ңй«ҳиҖ—иғҪзӯүйўҶеҹҹ继з»ӯжҺЁиҝӣгҖӮ

гҖҖгҖҖиҪ¬з§»еҫҒ收зҺҜиҠӮпјҢйҒҝе…ҚзЁҺдёҠеҠ зЁҺ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжӯӨеүҚжұҪиҪҰж¶Ҳиҙ№зЁҺеңЁз”ҹдә§зҺҜиҠӮеҫҒ收пјҢиҖҢжӯӨж¬ЎеҠ еҫҒ10%и¶…иұӘеҚҺе°ҸжұҪиҪҰж¶Ҳиҙ№зЁҺеҲҷеңЁйӣ¶е”®зҺҜиҠӮеҫҒ收пјҢеҚід»ҺиҝҮеҺ»зҡ„д»·еҶ…зЁҺиҪ¬еҸҳдёәд»·еӨ–зЁҺгҖӮеҲҳз‘һжҢҮеҮәпјҢиҝҷе°ҶжӣҙжңүеҲ©дәҺе®һзҺ°ж¶Ҳиҙ№зЁҺи°ғиҠӮж¶Ҳиҙ№иЎҢдёәзҡ„дҪңз”ЁпјҢзӣёиҫғиҝҮеҺ»жҳҜдёҖз§ҚиҝӣжӯҘпјҢеҖјеҫ—иӮҜе®ҡгҖӮ

дәӢе®һдёҠпјҢд»Һз”ҹдә§з«ҜеҫҒ收иҪ¬з§»еҲ°ж¶Ҳиҙ№з«ҜеҫҒ收жҳҜж¶Ҳиҙ№зЁҺж”№йқ©зҡ„дёҖеӨ§ж–№еҗ‘пјҢжңү专家解иҜ»пјҢи¶…иұӘеҚҺе°ҸжұҪиҪҰеңЁйӣ¶е”®зҺҜиҠӮеҠ еҫҒ10%ж¶Ҳиҙ№зЁҺжӯЈжҳҜдёәиҝҷдёҖж–№еҗ‘й“әи·ҜгҖӮ

дёҚиҝҮпјҢд№ҹжңүдёҚе°‘дәәжӢ…еҝғпјҢиҝҷз§Қи°ғж•ҙе°ҶеёҰжқҘдёҖиҝһдёІеҸҚеә”гҖӮйҰ–е…ҲжҳҜзЁҺиҙҹзҡ„еўһеҠ пјҢе…¶ж¬ЎжҳҜж–°еўһеҠ зҡ„зЁҺиҙҹеңЁеҺӮ家гҖҒе•Ҷ家е’Ңж¶Ҳиҙ№иҖ…д№Ӣй—ҙзҡ„йҮҚж–°еҲҶй…ҚгҖӮд№ҹеӣ жӯӨпјҢдёҡеҶ…дәәеЈ«жӢ…еҝ§пјҢйҡҸзқҖж¶Ҳиҙ№зЁҺж”№йқ©зҡ„иҝӣдёҖжӯҘжҺЁиҝӣпјҢеҪ“еүҚеңЁз”ҹдә§зҺҜиҠӮеҫҒ收зҡ„жұҪиҪҰж¶Ҳиҙ№зЁҺжңӘжқҘд№ҹеҸҜиғҪиҪ¬иҮійӣ¶е”®зҺҜиҠӮеҫҒ收пјҢеңЁзЁҺзҺҮдёҚеҸҳзҡ„еүҚжҸҗдёӢпјҢз”ұдәҺдә§е“Ғйӣ¶е”®д»·ж јй«ҳдәҺеҮәеҺӮд»·ж јпјҢз”ұжӯӨдјҡеёҰжқҘдёҚе°Ҹзҡ„еҠ зЁҺпјҢиҝӣиҖҢдјҡжӢүеҚҮжұҪиҪҰйӣ¶е”®д»·ж јпјҢжҲҗдёәеҪұе“ҚжұҪиҪҰж¶Ҳиҙ№еёӮеңәзҡ„дёҚеҲ©еӣ зҙ гҖӮ

еӣҪеҠЎйҷўеҸ‘еұ•з ”究дёӯеҝғйҮ‘иһҚз ”з©¶жүҖеүҜжүҖй•ҝйҷҲйҒ“еҜҢиЎЁзӨәпјҢеңЁйӣ¶е”®зҺҜиҠӮеҫҒ收ж¶Ҳиҙ№зЁҺжңӘеҝ…дјҡ100%з”ұж¶Ҳиҙ№иҖ…еҹӢеҚ•пјҢиҫғеӨ§еҸҜиғҪжҳҜз”ұз”ҹдә§дјҒдёҡгҖҒйӣ¶е”®е•Ҷе’Ңж¶Ҳиҙ№иҖ…е…ұеҗҢжүҝжӢ…гҖӮйғ‘и¶…ж„ҡи®ӨдёәпјҢеҚідҫҝжңӘжқҘж¶Ҳиҙ№зЁҺеқҮиҪ¬з§»иҮійӣ¶е”®зҺҜиҠӮпјҢдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„ж”Ҝжҹұдә§дёҡпјҢжұҪиҪҰиЎҢдёҡзҡ„зӣёеә”зЁҺзҺҮжһҒжңүеҸҜиғҪиҝӣиЎҢдёҖе®ҡе№…еәҰдёӢи°ғгҖӮжүҖд»ҘпјҢдёҚеҝ…еӣ еҫҒ收зҺҜиҠӮзҡ„ж”№еҸҳиҖҢжӢ…еҝғзЁҺиҙ№еҠ йҮҚеҸҠеҜ№й”Җе”®д»·ж јзҡ„еҪұе“ҚгҖӮ

еҸҰеӨ–пјҢеҲҳз‘һжҸҗеҮәпјҢе°Ҷж¶Ҳиҙ№зЁҺи°ғиҮід»·еӨ–пјҢд»ҺдёҖе®ҡзЁӢеәҰдёҠйҒҝе…ҚдәҶпјҲж¶Ҳиҙ№пјүзЁҺдёҠеҠ пјҲеўһеҖјпјүзЁҺпјҢжңүеҲ©дәҺйҷҚдҪҺдјҒдёҡзҡ„зЁҺ收иҙҹжӢ…пјҢд№ҹз¬ҰеҗҲеҪ“еүҚдҫӣз»ҷдҫ§ж”№йқ©зҡ„иҰҒжұӮпјҢеё®еҠ©еҲ¶йҖ дјҒдёҡйҷҚжң¬еўһж•ҲгҖӮ

гҖҖгҖҖзҗҶжҖ§ж¶Ҳиҙ№ж°ӣеӣҙе°ҶйҖҗжёҗеҪўжҲҗ

жңүдәәжӢ…еҝғпјҢж–°ж”ҝд№ӢдёӢпјҢйғЁеҲҶжұҪиҪҰдјҒдёҡе®Ңе…ЁеҸҜйҖҡиҝҮдёӢи°ғдёҖе®ҡе№…еәҰзҡ„йӣ¶е”®д»·жқҘ规йҒҝж¶Ҳиҙ№зЁҺзҡ„еўһ收гҖӮдёҫдҫӢжқҘиҜҙпјҢе°Ҷе”®д»·130дёҮе…ғзҡ„иұӘеҚҺиҪҰйҷҚдҪҺиҮі129дёҮе…ғпјҢе°ұеҸҜд»Ҙ规йҒҝж¶Ҳиҙ№зЁҺзҡ„еҠ еҫҒгҖӮ

еҜ№жӯӨпјҢеҲҳз‘һи®ӨдёәпјҢжӯӨж¬Ўи¶…иұӘеҚҺе°ҸжұҪиҪҰж¶Ҳиҙ№зЁҺеҠ еҫҒзҡ„ж ҮеҮҶеҒҸз®ҖеҚ•пјҢ“йүҙдәҺжұҪиҪҰйӣ¶е”®д»·е…·жңүдёҚзЎ®е®ҡжҖ§пјҢдёҺе…¶д»Ҙд»·ж јдҪңдёәеҲӨж–ӯдҫқжҚ®пјҢдёҚеҰӮд»Ҙе“ҒзүҢеҲ’еҲҶдёәеҫҒзЁҺдҫқжҚ®пјҢеҚій’ҲеҜ№е®ҡдҪҚдәҺеҘўдҫҲе“ҒжҲ–й«ҳз«Ҝж¶Ҳиҙ№е“Ғзҡ„жұҪиҪҰе“ҒзүҢејҖеұ•еўһзЁҺе·ҘдҪңгҖӮ”

йҷҲйҒ“еҜҢеҲҷе»әи®®пјҢеҸҜйҮҮз”ЁеңЁдёҚеҗҢд»·ж јеҢәй—ҙеҶ…еә”з”ЁдёҚеҗҢзЁҺзҺҮзҡ„ж–№ејҸпјҢд»ҘдҝқиҜҒж¶Ҳиҙ№зЁҺеҲ¶е®ҡзҡ„科еӯҰжҖ§е’ҢеҗҲзҗҶжҖ§гҖӮдёҚиҝҮпјҢеңЁйӣ¶е”®зҺҜиҠӮеҫҒ收ж¶Ҳиҙ№зЁҺе°ҶеёҰжқҘеҫҒзЁҺжҲҗжң¬зҡ„дёҠеҚҮпјҢеңЁеҲ¶е®ҡдёҚеҗҢд»·ж јеҢәй—ҙзҡ„дёҚеҗҢзЁҺзҺҮж—¶пјҢйңҖз»јеҗҲиҖғиҷ‘еҫҒзЁҺзҡ„жҲҗжң¬й—®йўҳгҖӮ

дәӢе®һдёҠпјҢиҮӘ2014е№ҙеә•пјҢиҙўж”ҝйғЁгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖеҸ–ж¶ҲжұҪиҪҰиҪ®иғҺе’Ңй…’зІҫзӯүж¶Ҳиҙ№зЁҺзЁҺзӣ®пјҢжӢүејҖж–°дёҖиҪ®ж¶Ҳиҙ№зЁҺж”№йқ©зҡ„帷幕еҗҺпјҢж¶Ҳиҙ№зЁҺж”№йқ©дёҖзӣҙеңЁжңүжқЎдёҚзҙҠең°жҺЁиҝӣпјҢеҰӮдёүж¬ЎдёҠи°ғзҮғжІ№ж¶Ҳиҙ№зЁҺгҖҒеҜ№з”өжұ е’Ңж¶Ӯж–ҷж–°ејҖеҫҒж¶Ҳиҙ№зЁҺзӯүгҖӮ

йғ‘и¶…ж„ҡи®ӨдёәпјҢд»Һж–°дёҖиҪ®ж¶Ҳиҙ№зЁҺж”№йқ©еҸҜд»ҘзңӢеҮәпјҢиҙўзЁҺж”ҝзӯ–жӯЈд»Һж•ҲзҺҮдёәдё»иҪ¬дёәж•ҲзҺҮгҖҒзЁіе®ҡе’Ң公平并йҮҚгҖӮйҡҸзқҖж¶Ҳиҙ№зЁҺж·ұеәҰж”№йқ©зӘ—еҸЈжңҹзҡ„еҲ°жқҘпјҢ收е…ҘеҲҶй…Қе°Ҷи¶ӢдәҺеҗҲзҗҶпјҢзҗҶжҖ§ж¶Ҳиҙ№ж°ӣеӣҙд№ҹе°ҶйҖҗжёҗеҪўжҲҗпјҢдҪңдёәеӨ§дј—ж¶Ҳиҙ№йҮҚиҰҒж”Ҝж’‘зҡ„жұҪиҪҰдә§дёҡжҲ–е°ҶиҝҺжқҘеҸ‘еұ•иүҜжңәгҖӮ

жқҘжәҗпјҡдәәж°‘зҪ‘

иҙЈд»»зј–иҫ‘пјҡ и°ў зҺІ